яготово Для развивающегося мира несколько месяцев — это долгий срок. Суровые температуры (согласно недавнему анализу), июль был самым жарким месяцем в мире за всю историю наблюдений, зажгли пожары на средиземноморских пляжах Турции и подожгли пшеничные поля в России. Covid-19 распространяется по странам с низким уровнем вакцинации. Только 24% бразильцев, 9% индийцев и 7% южноафриканцев получают двойные ножевые ранения. Помимо всего прочего, растет и инфляция.

Рост цен на продукты питания и энергоносители поднял инфляцию до неприемлемого уровня. Потребительские цены в Бразилии выросли на 9% по сравнению с прошлым годом (см. Диаграмму), что более чем вдвое превышает целевой показатель центрального банка. Инфляция в России составляет 6,5%, что намного выше целевого показателя центрального банка в 4%. Инфляция в Индии, которая была высокой в 2020 году, этим летом выросла до более чем 6% — к северу от целевого диапазона Резервного банка. В этом году политики в бедных странах идут по опасному пути. Вспышка роста цен стала для них еще одним серьезным испытанием.

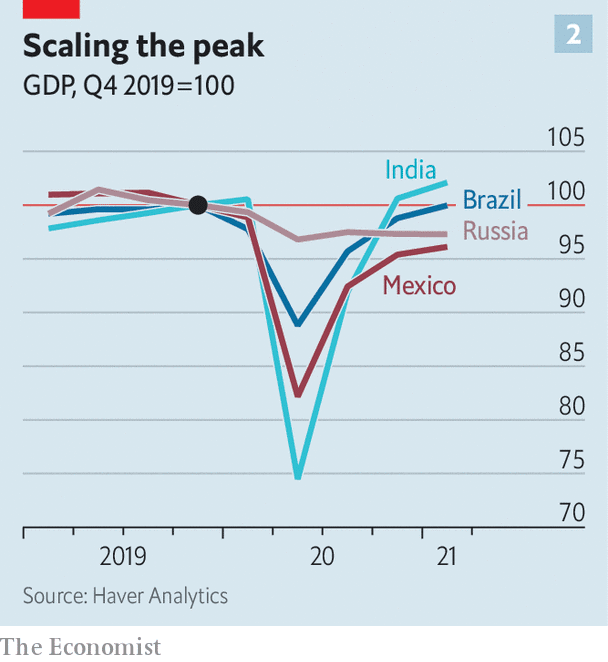

Рост в основном возобновился, несмотря на продолжающееся разрушение вируса COVID-19. В некоторых странах с формирующимся рынком, таких как Индия, производство уже вернулось на уровень, предшествующий пандемии. А в других странах, например в России, это ожидается до конца года. Повышение цен на нефть, металлы и сельскохозяйственную продукцию стало благом для экспортеров сырьевых товаров. Но восстановление было удручающе неравномерным. Улучшение экспортных отраслей не всегда приводило к более широкому восстановлению рынка труда. Например, бизнес процветает в шахтерских городах Бразилии, но общенациональный уровень безработицы, составляющий 14,6%, редко бывает ниже пика пандемии.

Это, в свою очередь, вынудило правительства расширить или даже увеличить расходы на программы помощи. Экономический рост способствует увеличению налоговых поступлений во многих странах и улучшению государственных финансов, пострадавших от коронавируса. Однако бюджетный дефицит остается большим. Июньское решение о расширении квот на зерно означает, что центральное правительство Индии, вероятно, займёт более 6,8% квот на зерно. Валовый внутренний продукт Ожидается в бюджете на 2022 финансовый год. Бразилия, которая заимствовала 13,4% от Валовый внутренний продукт В прошлом году он продлил экстренные денежные переводы. Чили и Колумбия, которые ограничили свои заимствования скромными 7% от Валовый внутренний продукт По данным группы банкиров Института международных финансов, в 2020 году в прошлом году они планируют занять примерно или больше в этом году.

Когда вы объединяете поток денег через экономику с перебоями в поставках, результатом становится инфляционное давление. Руководители центральных банков на развивающихся рынках, как и их коллеги в богатых странах, утверждают, что высокая инфляция носит временный характер. Но, в отличие от своих коллег из стран с развитой экономикой, некоторые не чувствовали себя достаточно комфортно, чтобы ждать и смотреть. Они недавно пережили приступы высокой инфляции и скептически относятся к тому, что общие ожидания низкой инфляции так же прочно укоренились, как и в богатых странах. И поэтому они начали агрессивно сдерживать инфляцию. Центральный банк Бразилии повысил процентные ставки на полный процентный пункт 4 августа, помимо трех повышений на 0,75 процентного пункта каждое с марта. Центральный банк России также объявил о полном повышении цены на процентную ставку 23 июля, также четвертого года. Мексика и Перу повысили процентные ставки 12 августа. Ожидается, что другие центральные банки, прекратившие увольнения, в ближайшие месяцы ужесточат меры.

Эта решимость обуздать инфляцию могла заинтересовать иностранных инвесторов. В начале этого года некоторые экономисты были обеспокоены тем, что массовое восстановление в Америке и перспектива повышения процентных ставок там могут привести к приливу денег из стран с развивающейся экономикой: отголосок «постепенной истерики» 2013 года, когда Федеральная резервная система начала нормализоваться. денежно-кредитная политика. Политика после финансового кризиса. Небольшой рост доходности казначейских облигаций США в феврале и марте этого года сопровождался замедлением притока портфелей на развивающиеся рынки, что, по всей видимости, предвещает ухудшение в будущем.

Однако этого не произошло не только потому, что доходность казначейских облигаций упала с весенних максимумов. Это также отражает более прочную основу политики в странах с развивающейся экономикой и большую гибкость перед лицом рыночных колебаний. В последние десятилетия они накопили валютные резервы и уменьшили свою зависимость от долга в иностранной валюте. Большинство из них избежали сильного давления в марте 2020 года, когда панические инвесторы устремились в убежища, а валюты развивающихся стран упали с минимальным экономическим ущербом.

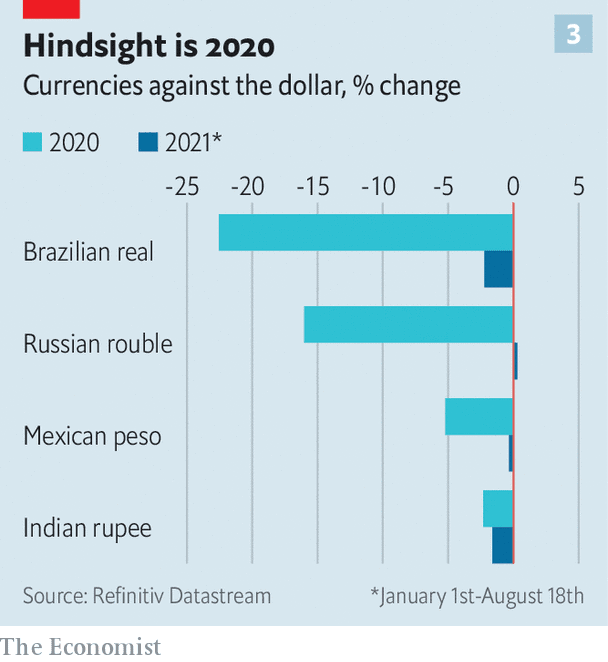

Для сравнения: недавние колебания обменного курса были умеренными, что ограничивало то, в какой степени высокие импортные цены усиливают инфляционное давление. Пока что в этом году бразильский реал и индийская рупия ослабли по отношению к доллару примерно на 2%. (Риал упал примерно на четверть в прошлом году и примерно на 20% во время аукционов 2013 года.) Бдительные центральные банки, возможно, помогли предотвратить волатильность инвесторов.

Но высокие процентные ставки — тяжелое лекарство дома. Большие прибавки опасны для роста. Более медленный рост, в свою очередь, вредит государственному кошельку, даже если более высокие процентные ставки увеличивают стоимость государственных займов. Среди крупных стран с формирующейся рыночной экономикой риск кризиса, пожалуй, наиболее заметен в Бразилии, где потеря доверия к государственным финансам способствовала глубокой рецессии в 2015 и 2016 годах. Если премия за финансовый риск, требуемая покупателями облигаций, будет продолжать расти, правительство вскоре может оказаться перед ужасным выбором: между сокращением расходов при сохранении высокого уровня безработицы и системным финансовым кризисом. Действительно, 12 августа Роберто Кампос Нето, президент центрального банка Бразилии, обеспокоился тем, что рынки начинают осознавать «финансовое ухудшение», которое может поставить под угрозу восстановление экономики.

Проблемы последнего обостряют проблему инфляции и рискуют распространиться на другие страны. Сильная засуха в Бразилии снизила мощность гидроэлектростанций и подняла цены на энергоносители. Это также угрожает производству экспортных культур, таких как кофе, что приводит к сокращению поставок и повышению цен. Более низкие уровни реки Парана вынудили такие компании, как горнодобывающая компания Vale, сократить объемы железной руды, перевозимой на баржах, что вызвало глобальный дефицит. Правительство России облагает налогами поставки пшеницы за границу, что способствует росту цен во всем мире.

Лихорадка может вспыхнуть позже в этом году, когда узкие места ослабнут, а спрос со стороны Америки и Китая немного снизится. Однако существует также риск новых сбоев: новых вспышек COVID-19, новых стихийных бедствий или социальных волнений, возможно, связанных с более высокими ценами на продукты питания. А для таких экспортеров, как Бразилия, более низкие цены на сырьевые товары приводят к их собственным проблемам, таким как обесценивание валюты и замедление экономического роста. Поворот к худшему в одной стране может ухудшить настроения инвесторов в другой. Развивающиеся рынки стойко справлялись с экономическим давлением в течение последних 18 месяцев. Но тепловая пауза не может наступить достаточно скоро. ■

Чтобы получить более подробный экспертный анализ главных новостей экономики, бизнеса и рынков, подпишитесь на нашу еженедельную рассылку Money Talks.

Эта статья появилась в разделе «Финансы и экономика» печатного издания под заголовком «Feeling the heat»

«Интроверт. Мыслитель. Решатель проблем. Злой специалист по пиву. Склонен к приступам апатии. Эксперт по социальным сетям».

More Stories

Экономические стимулы могут наконец подтолкнуть Россию к действиям в отношении Украины

BNT Lee News — Беларусь сейчас извлекает выгоду из экономического бума в России

Российский посол встречается с Фахрулом и обсуждает предстоящие выборы и двустороннее сотрудничество