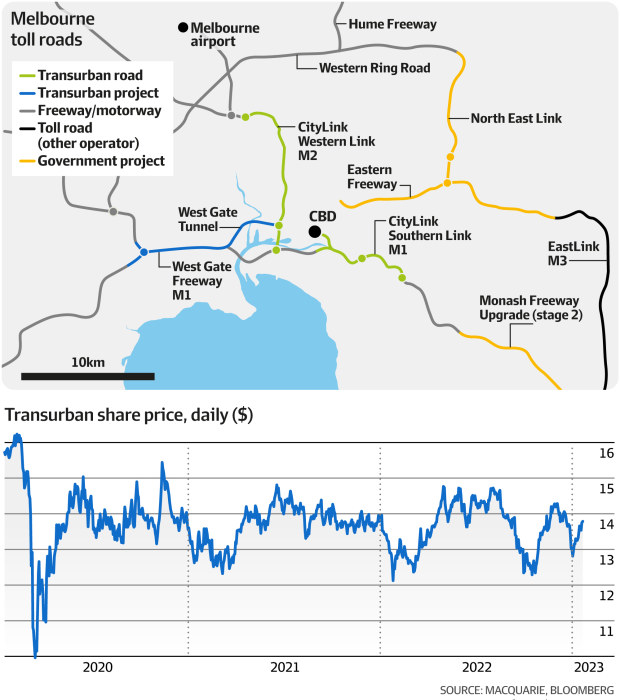

Аналитики Macquarie, занимающиеся исследованиями в области акций, — отдельно от банкиров — взвесили дебаты. Они считают, что это решительное «да», и что у Transurban не должно возникнуть особых проблем с убеждением других инвесторов EastLink в преимуществах членства в семье Transurban.

«Мы видим преимущества синергии, которая заключается в обновлении системы комиссий до [Transurban] Платформа, которая снижает расходы на ИТ, консолидацию тегов и бэк-офис», — сообщили аналитики управляющим фондами в выходные.

«Удивительно, но денежная себестоимость обслуживания Eastlink составляет 0,85–90 долл. США за поездку по сравнению с 0,95–1,00 долл. США за поездку у TCL, так что это выглядит эффективно… колеблется в пределах 10-20 млн долларов в год, что составляет 0,04-0,09 долларов за рейс.

«Среднесрочная консолидация контрактов на техническое обслуживание и аутсорсинг планирования технического обслуживания от TCL также могут принести некоторую экономию».

Они считают, что со стратегической точки зрения это также было бы хорошо для портфеля Transurban — компания уже полностью владеет 22-километровой дорогой CityLink и проектом тоннеля West Gate — и они говорят, что гигант, зарегистрированный на ASX, может также научить владельцев EastLink кое-чему о балансе. управление и эмиссия капитала.

Акционерам EastLink и консультантам RBC Capital Markets и Allens известно об этом. Тогда вопрос, если предположить, что Transurban разрешено стрелять, заключается в том, как заставить другие стороны выстроиться против крупного стратегического игрока.

More Stories

Amazon: рост цен на консоли нового поколения может ускорить переход игроков к облачному геймингу

Отказ от физических дисков для PlayStation назвали закономерным этапом развития игровой индустрии

REDMI Note 17 получит 7-дюймовый OLED-дисплей, а версия Pro — аккумулятор на 9000 мА·ч